欢迎光临必发88手机客户端平台(中国)全球顶尖官网

语言选择:

∷

∷

∷

∷

4月28日,中国货币网发布了招联消费金融股份有限公司(下称“招联金融”)2024年第四期金融债券申购区间与申购提示性说明,本期金融债的基本发行规模为16亿元。招联金融2023年的年度报告等也一并公布。

截至2023年末,招联金融余额为1821.27亿元,同比增长8.66%,增速有所放缓。据披露,因业务空间受挤压等因素影响,招联金融开始加强与蚂蚁花呗和抖音月付等互联网平台消费分期的合作,截至2023年末,该类余额同比增长26.19%至668.33亿元,占比为36.7%。

与此同时,招联金融近年来资产质量承压,截至2023年末,不良余额较上年末增长19.85%至44.65亿元,不良率较上年末上升0.23个百分点至2.45%。两项资产质量指标自2019年以来均呈连续攀升趋势。

招联金融的不良率走高原因何在?互联网消费分期快速增长推动业务规模增长的同时,是否也增加了资产质量方面的压力?

据公开资料,招联金融是自2013年原银保监会宣布扩大消费金融公司试点范围后,首家获批开业的持牌消金公司,于2015年3月成立,注册资本20亿元。经过三次增资,目前公司资本金达100亿元,招商银行和中国联通分别持股50%。

以背后股东的巨量客户群为基础,加上搭上互联网金融风口的线上展业模式,招联金融开业的第二年就顺利实现盈利。数据显示,2016至2018年,招联金融分别实现营收15.3亿元、41.63亿元、69.56亿元,净利润分别为3.24亿元、11.89亿元、12.53亿元。其中2017年招联金融净利润增速将近300%。

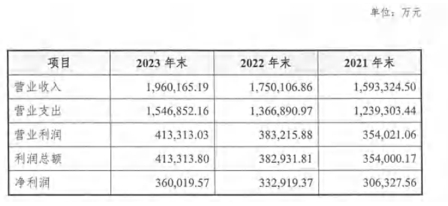

经过几年的快速扩张,招联金融已跻身消金行业排头兵的位置,年度业绩增速基本稳定在两位数增长的态势。2019年至2021年,招联金融营业收入分别为107.4亿元、128.16亿元、159.33亿元,同比增速分别为54.4%、19.3%、24.3%;净利润分别为14.66亿元、16.68亿元、30.63亿元,同比增速分别为17%、14%和84%。

不过,过去两年里,招联金融的业绩增长有所放缓。2022年、2023年,该公司分别实现营业收入175.01亿元、196.02亿元,同比增长9.8%、12%;净利润分别为33.29亿元、36亿元,同比增长8.7%、8.14%。

截至2022年、2023年末,招联金融的余额分别为1676.07亿元、1821.27亿元,同比增幅分别为9.7%、8.66%,增速较2021年的39.93%亦有所放缓。

据悉,招联金融目前形成了“好期贷”和“信用付”两大产品体系。其中“好期贷”是自主支付类现金产品,可以在招联金融APP、微信公众号以及各类合作方的线上渠道进行申请;“信用付”是受托支付类分期产品,主要在招联金融自有电商平台、股东方中国联通的消费场景以及与互联网平台合作的消费分期中使用。

中诚信国际在评级报告中指出,近年来在银行下沉挤压业务空间等多重压力的影响下,招联金融动态调整经营策略,加大与互联网平台消费分期的合作,以推动业务规模增长。据披露,招联金融近年来探索新的互联网模式产品,加强与蚂蚁花呗和抖音月付等互联网平台消费分期的合作,截至2023年末,该类余额同比增长26.19%至668.33亿元,占“信用付”的比重约90.67%。同时,其依托自有电商平台、股东方中国联通的消费场景开展的消费分期余额约68.77亿元,在“信用付”中的占比不到10%。

整体来看,截至2023年末,招联金融“好期贷”产品余额为1084.17亿元,占总余额的比重为59.53%,较去年末占比63.66%有所下降;“信用付”余额增加了129亿元,占比从2022年末36.27%升至40.47%。其中,白领贷和大期贷产品、大额专项产品的余额和占比在迅速下降。

或受此影响,2023年,招联金融发放笔均金额从上年的2383元降至1540元。此外,2023年,招联金融平均利率也降低至15.94%,2021年、2022年其平均利率分别为17.8%、17%。

可以看到,招联金融近年来业绩增速放缓,可能和其经营策略和产品调整有关。此外,近年来由于宏观经济增速放缓,消费金融行业部分客户债务压力加大,信用风险持续暴露,资产质量呈下滑趋势。招联金融资产质量方面的压力同样在升高。

数据显示,截至2023年末,招联金融的不良率较上年末上升0.23个百分点至2.45%;拨备覆盖率为364.05%,同比下降11.04个百分点。

据梳理,2021年至2023年这三年间,招联金融分别核销不良54亿元、103.52亿元、117.56亿元,力度在不断加大,但其不良规模仍持续攀升,三年间不良余额分别为27.92亿元、37.25亿元以及44.65亿元。

值得注意的是,2021年至2023年,招联金融的逾期规模分别为52.81亿元、67.29亿元、78.87亿元,占发放和垫款总额的3.46%、4.01%、4.33%。“由于逾期在经济增速放缓时较易转化为不良资产,可能对公司的资产质量产生影响,未来仍需保持关注。”中诚信国际提示。

拉长时间来看,2019年至2023年,招联金融不良率分别为1.77%、1.78%、1.83%、2.22%、2.45%,即该公司不良率已四连升。

资产质量有所承压,招联金融加大了拨备计提力度。2021年至2023年,该公司计提信用减值损失分别为102.11亿元、113.92亿元、130.61亿元,同比分别增长16.23%、11.56%、14.74%;拨备费用在拨备前利润中的占比分别为74.03%、74.87%、75.88%。

未来随着业务的持续发展,招联金融仍需加大拨备计提力度,以提高不良风险抵御能力。行业人士表示,随着野蛮扩张时代的结束和消金行业监管越发规范,持牌消费金融公司的利差在缩小,可以看到近两年几乎所有消金公司的增速都在放缓。如何在业务和防控风险之间找到平衡点,将是消费金融机构未来需要面对的挑战。

1. 凡本网注明“来源:消费日报网” 的所有作品,版权均属于消费日报网。如转载,须注明“来源:消费日报网”。违反上述声明者,本网将追究其相关法律责任。

2. 凡本网注明 “来源:XXX(非消费日报网)” 的作品,均转载自媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其线. 任何单位或个人认为消费日报网的内容可能涉嫌侵犯其合法权益,应及时向消费日报网书面反馈,并提供相关证明材料和理由,本网站在收到上述文件并审核后,会采取相应措施。

4. 消费日报网对于任何包含、经由链接、下载或途径所获得的有关本网站的任何内容、信息或广告,不声明或保证其正确性或可靠性。用户自行承担使用本网站的风险。

5. 基于技术和不可预见的原因而导致的服务中断,或者因用户的非法操作而造成的损失,消费日报网不负责任。